В этой статье маг Ольга Васильева отвечает на вопрос «Что такое уровень неопределенности в предсказании результата?».

4 уровня неопределенности

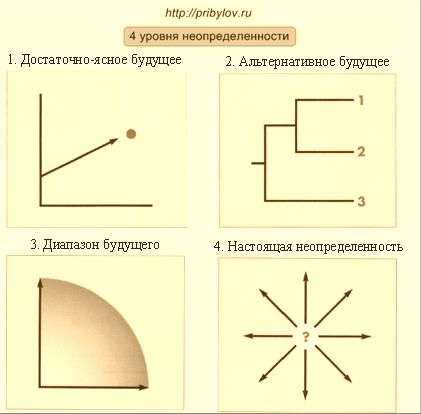

Человеку свойственно воспринимать будущее в полярном свете: либо он считает, что будущее достаточно ясно и легко предсказуемо, либо, наоборот, полная туманность и строить какие-либо прогнозы на этот счет бесполезно.

Однако существуют, как минимум, четыре уровня неопределенности будущего, и каждый из них характеризуется своей предполагаемой точностью прогноза, своими подходами к прогнозированию и применяемым инструментарием

1. Достаточно ясное будущее. Будущее (в отношении рынка или продукта) можно предсказать однозначно и с высокой вероятностью. В этой ситуации менеджер разрабатывает один единственный прогноз, который достаточен для разработки стратегии.

2. Альтернативное будущее. Здесь возможные варианты развития будущего можно описать несколькими альтернативными сценариями, причем возникновение того или иного сценария будет зависеть от реализации в будущем некоторых ключевых факторов (например, принятие определенного закона, который в корне меняет ситуацию на рынке и его переспективы). Хотя анализ здесь и не может однозначно определить, какой из возможных сценариев реализуются в будущем, с помощью него можно установить вероятности возникновения того или иного сценария.

3. Диапазон будущего. На этом уровне можно определить только диапазон возможных исходов, а не отдельные сценарии. Этот диапазон определен ограниченным числом ключевых переменных, однако конечный исход может лежать где угодно в данном диапазоне. В качестве примера можно рассмотреть внедрение на рынок асболютно нового продукта, незнакомого пользователю и обладающего уникальными потребительскими характеристиками. Дать прогноз проникновению этого продукта на рынок крайне сложно, однако можно определить диапазон, в котором будет лежать данный показатель.

4. Настоящая неопределенность. Отсутствует базис для прогнозирования. Ключевые факторы, влияющие на развитие будущего, либо не могут быть идентифицированы, либо слишком многочисленны и влияют друг на друга абсолютно непредсказуемым образом. Пример: развитие рынков в России после 1992 года.

Больше половины возможных стратегических проблем связанных с прогнозированием попадают в уровни неопределенности 2 и 3. Большинство из оставшихся — проблемы 1-го уровня.

В зависимости от выявленного уровня неопределенности для выхода на прогноз используется адекватный данному уровню инструментарий:

Уровень 1: традиционный стратегические инструменты (например, SWOT и PEST анализ)

Уровень 2: анализ дерева решений, модели оценки опционов, теория игр,

Уровень 3: исследования скрытого спроса, прогнозирование развития технологии, сценарное планирование

Уровень 4: поиск аналогий и схожих моделей, нелинейное динамическое моделирование.

Необходимо подчеркнуть, однако, что количественная оценка масштабов международного обмена энергетическими ресурсами на столь далекую перспективу значительно затруднена в связи с общей неопределенностью прогнозов развития экономики в целом и энергетической ситуации в капиталистических и особенно в развивающихся странах, а также условностью прогноза масштабов и структуры перспективного энергетического баланса. Поэтому автор считает необходимым подчеркнуть, что приведенные в табл. 6 — 9 цифры следует рассматривать как иллюстративные. [31]

Очевидно, что чем меньше дисперсия и больше математическое ожидание, тем при реализации выше вероятность получения результатов, близких к расчетным значениям, следовательно, меньше неопределенность прогноза . Этот показатель предлагается для целей оценки неопределенности прогноза впервые. [32]

В первую очередь это обусловлено повышенным вниманием к проблеме использования МН, находящихся в длительной эксплуатации, значительной долей таких МН, их важностью в системе нефтеснабжения и неопределенностью прогноза их будущего по степени их загрузки и техническому состоянию. [33]

Риск получения экономически неудовлетворительных результатов обусловливается, с одной стороны, уровнем неопределенности прогноза, с другой, технико-экономическими показателями варианта реализации процесса, поэтому вариант осуществления метода с низким уровнем неопределенности прогноза эффективности не обязательно является наименее рискованным, так как может оказаться и более дорогим. [34]

Ценность таких моделей для прогнозирования заключается, в частности, в возможности, задавая различные комбинации экзогенных ( внешних) показателей, формировать разные варианты развития исследуемого объекта; это сужает зону неопределенности прогноза энергопотребления . Оценки экзогенных показателей базируются как на формальных процедурах ( например, той же экстраполяции), так и на использовании методов экспертных оценок. [35]

В результате многовариантных расчетов с использованием разработанной вероятностной модели получены зависимости, характеризующие влияние состояния изученности пласта и метода, а также технологических условий реализации процесса вытеснения нефти диоксидом углерода на показатели риска и неопределенности прогноза эффективности для типичной девонской залежи Татарии. [36]

Такие показатели неопределенности, как вероятность неполучения расчетного эффекта ( с заданной точностью б 0 1) Р и нижнее предельное значение удельного технологического эффекта ( при заданной достоверности а 0 7) qH, также подтверждают, что степень неопределенности прогноза обусловливается состоянием изученности пласта, системой размещения скважин на участке и условиями регулирования положения границы объекта. [37]

Учет и анализ факторов неопределенности прогноза показателей разработки с применением метода на конкретном месторождении или группе объектов ( см. рис. 2.5, фазы 2 и 3) перед принятием решений о целесообразности проведения промышленных испытаний ( ПР-2) и внедрения ( ПР-3) необходимо оценивать неопределенность прогноза показателей и связанный с ней риск. Это, в свою очередь, требует формализации представлений о неопределенности и риске, т.е. описания этих понятий с применением вероятностных методов. [38]

Принципиальными трудностями в выработке методов определения значимости являются неопределенность прогнозирования, проблема понимания и конфликт интересов. Неопределенность прогнозов зависит от полноты и точности данных, а также степени адекватности используемых моделей описываемым процессам. Проблема понимания связана с уровнем экологической подготовки лиц, принимающих решения. Серьезным препятствием в определении значимости является конфликт интересов различных социальных групп. Особое значение имеет использование достоверных данных, количественных методов прогноза и вовлечение в процесс ОВОС всех заинтересованных сторон. [39]

Одно из условий, ограничивающих использование модели, заключается в том, что наличные выплаты редко поддаются точному прогнозированию. При умеренной степени неопределенности прогноза необходимо ввести некоторый запас для того, чтобы продажа ценных бумаг производилась при некотором уровне наличности, отличном от нуля. Вообще модель оптимального размера заказа предоставляет финансовому директору базу для оценки оптимального остатка наличности. Ее не обязательно использовать как конкретное руководство к управлению средствами фирмы. Просто предполагается, каков был бы оптимальный остаток наличности при определенном наборе условий. Действительный остаток может быть большим, если эти условия не соблюдать полностью. [40]

Роль прогнозных исследований в современном постиндустриальном обществе с усложнением социально-экономических, политических и экологических проблем усиливается. Но и увеличивается степень неопределенности прогнозов . А в условиях нестабильности и неопределенности российской экономики периода трансформации роль прогнозов еще более усиливается. [41]

Кроме того, как уже отмечалось, следствием неопределенности является риск получения экономически неудовлетворительных результатов. Поэтому анализ и количественная оценка неопределенности прогноза необходимы для расчета риска при принятии решений по реализации методов увеличения нефтеотдачи пластов в промышленных условиях. [42]

Вариант 4 — в известной степени условный. Он показывает, что степень неопределенности прогноза за счет увеличения объема информации о пласте может быть снижена. Вместе с тем рост затрат на эксперимент в связи с бурением дополнительных скважин повышает значение коэффициента риска. [43]

По нашему мнению, такое утверждение не вполне справедливо. При соответствующем анализе факторов, обусловливающих неопределенность прогноза и риск последующей реализации методов увеличения нефтеотдачи пластов, и в результате количественной оценки степени влияния этих факторов на уровни неопределенности и риска можно на стадии подготовки метода к промышленным испытаниям или внедрению на конкретном объекте снизить неопределенность и риск в результате воздействия на факторы, поддающиеся регулированию, и принимать решения сознательно. [44]

Очевидно, что чем меньше дисперсия и больше математическое ожидание, тем при реализации выше вероятность получения результатов, близких к расчетным значениям, следовательно, меньше неопределенность прогноза. Этот показатель предлагается для целей оценки неопределенности прогноза впервые. [45]

Экономические решения принимаются в условиях неопределенности и риска.

В целях эффективного управления инвестиционными проектами необходимо оценить эти категории.

В экономической теории риск – ситуация, когда результат либо действия неочевиден и неоднозначен и может быть несколько исходов результатов. Этим термином обычно пользуются для описания неопределенности в ситуации, когда фактический результат какого-либо действия точно неизвестен и предполагается, что он будет определен в результате случайного выбора из нескольких возможных вариантов, вероятность появления которых известно.

Таким образом, понятие риска является потенциальным понятием, а это означает его многозначность, полиаспектность, непредсказуемость в своих нюансах. Риск – это объект для исследования. Наука, изучающая риск, называется рискология. Рискологоя – это наука о том, что надо делать в будущем, чтобы выжить или добиться успеха при минимальном вкладывании усилий в собственные действия.

Решение рискологических проблем может быть разделено на два уровня в зависимости от целей. С одной стороны, эти цели конкретной организации как социэкономической системы. Управление рисками на данном уровне называется риск – менеджмент. Риск – менеджмент – это комплекс мероприятий, направленных на уменьшение негативных последствий проявившихся рисков, использование положительных аспектов риска для наилучшей адаптации обновленной организации к изменившемся условиям. С другой стороны, это цели макросистемы в отношении управления рисками в конкретной организации. На этом уровне необходимо формирование глобальной государственной концепции управления рисками. Управление рисками организации на данном уровне называется риско-регулированием.

Инвестиционный риск – это вероятность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности. Так как инвестиционный риск связан с возможной потерей капитала инвестора, то он относится к наиболее опасным видам экономического риска. Графически виды инвестиционных рисков представлены на рис. 4.

Анализируя схему, можно к инвестиционным рискам отнести также наступление внешних непредсказуемых событий. Эта категория чистых рисков, то есть рисков свободных от влияния людей. К ним относятся: стихийные бедствия, неожиданные внешние экологические, экономические и социальные воздействия.

Оценка инвестиционных рисков входит в методику составления рейтингов инвестиционной привлекательности регионов России. На оценке кредитных рейтингов российских регионов специализируются международные консалтинговые агентства Arthur Andersen, Standart & Poors и др.

В данной методике выделяют следующие виды риска:

1. политический, зависящий от устойчивости региональной власти и политической поляризации населения;

2. экономический, связанный с динамикой экономических процессов регионе;

3. социальный, характеризующийся уровнем социальной напряженности;

4. криминальный, зависящий от уровня преступности с учетом тяжести преступлений;

5. экологический, рассчитанный как интегральный уровень загрязнения окружающей среды

6. финансовый, отражающий напряженность региональных бюджетов и совокупные финансовые результаты деятельности предприятий регионов;

7. законодательный, совокупность правовых норм, регулирующих экономические отношения на территории: местные налоги, льготы, ограничения и т. д.

Согласно методике ранжирования как – более предпочтительному для инвестиций объекту присваивается более высокий рейтинг.

В управленческом аспекте риск принято определять как уровень неопределенности в предсказании результата. Величина инвестиционного риска не только субъективна, но и объективна, так как имеет количественное выражение.

Субъект сталкивается с проблемами оценки риска (рискологические проблемы) при решении задач для объектов различного масштаба (рискологические объекты). В настоящей работе рискологическим объектом является инвестиционный проект.

Актуальность исследования экономического риска объясняется вероятностным характером развития, что определяет многовариантность экономических решений. А осуществление вариантов увеличивает риск несовпадения прогнозов с реальными результатами деятельности.

Причинами существования экономического риска является ограниченность ресурсов при выборе и реализации инвестиционных проектов, ошибке из-за недостатка информации, циклического развития экономики.

С риском связана возможность не только потери, но и выигрыша, которая должна учитываться фирмой, принимающей решения. В хозяйственной жизни не только отрицательные, но и положительные отклонения от предполагаемого результата требуют от руководителей пересмотра стратегий деятельности фирмы, например, изменить ее цели.

Д.М. Кейнс использовал монетаристский подход и выделял три вида экономического риска, рассматривая экономические отношения через призму кредитор-заемщик:

1. Риск предпринимателя или заемщика, который возникает из-за сомнения, удастся ли получить желаемую выгоду. Этот риск возникает когда предприниматель рискует только собственными деньгами.

2. Риск кредитора, связан с сомнениями насчет обоснованности оказанного доверия, то есть с опасностью намеренного банкротства.

3. Риск, связанный с возможным уменьшением ценности денежной единицы в связи с инфляцией.

В зависимости от уровня принятия решений выделяют макроэкономический и микроэкономический риски. С развитием рыночной экономики все больше рисков приходится на микроуровень.

Риски бывают статистическими – угрозы физической потери активов в следствие стихийных бедствий, небрежности , мошенничества, изменившегося, законодательства, угрозы собственности третьих лиц, смертей или недееспособности ключевых работников фирмы.

Динамические риски – это изменение численности населения, изменение человеческих потребностей по различным причинам.

Этот вид рисков противоречив, так как он может нести потери для фирмы, но выигрыш для общества в целом.

Исходя из классификации факторов, определяющих финансовые риски выделяют систематический и несистематический риски.

Систематический риск – это та часть совокупного риска, которая возникает в результате склонности курсов акций и других инструментов финансового рынка изменятся со всем рынком. То есть этот риск обусловлен действием общих для всех хозяйствующих субъектов факторов – снижения деловой активности, инфляции, изменения кредитной, денежной, налоговой, таможенной и так далее политики государства. Этот риск называют недиверсифицированный или риск фондового рынка.

Несистематический риск – возникает в результате изменений в конкретной компании или отрасли.

Уровень систематического риска относительно одинаковый для различных хозяйствующих субъектов, тогда как уровень несистематического риска сильно колеблется даже у фирм, сопоставимых по масштабу и сфере деятельности.

Таким образом, категория риска – это сложное и многоаспектное понятие.

При оценке неопределенности особенно важно отметить инфляционный риск.

В динамично растущей экономике цены меняются постоянно. На высокоорганизованных рынках ценных бумаг и биржевых товаров иногда могут наблюдаться повышательные или понижательные тренды цен. Рост цен на одни виды товаров и услуг может компенсироваться снижением цен на другие. Общий уровень цен меняется только тогда, когда существует мощная тенденция повышения (или понижения) цен на множество видов товаров. Инфляция – это рост среднего уровня цен. При оценке и управлении инвестиционными проектами руководитель должен учитывать не только последствия инфляции, но и долгосрочные тенденции изменения цен на выпускаемую продукция и на основе статьи расходов.

Инфляция влияет на стоимость денежных потоков, генерируемых проектом, снижая их покупательную способность. Инвесторы хотят получить компенсацию за уменьшение покупательной способности будущих денежных потоков из-за инфляции. Поэтому, учитывая инфляцию при управлении инвестиционным проектом, необходимо различать номинальные и реальные денежные потоки, генерируемые проектом. Если доходы от проекта определяются действием рыночных сил, то оценка в терминах реальных денежных потоков окупается более корректными. Но если будущие доходы определяются долгосрочными контрактами с финансированной ценой, то оценка в номинальных денежных потоках будет более точной.